《上一篇》说到了仓位管理的重要性。这一篇则说明我对仓位控制算法的设计,以及最终使用的算法。由于内容较多,本文中我尽量只说重点。

概念

算法:就是将一定可变范围内的一组输入条件,轮换到确定的输出时,所使用到的逻辑换算关系。

仓位控制算法:其输入就是投资标的的相关因素,输出则是当前应该使用的仓位占比。不同的算法,所使用的输入条件不同,但是需要想办法进行量化,如:估值、价格、宏观环境、行业、量能、时间……等。得出仓位占比,乘以你对该标的的总投资金,就得出它的持仓资金,剩下的则是空仓资金,以备必要时加仓。

模拟运行表格

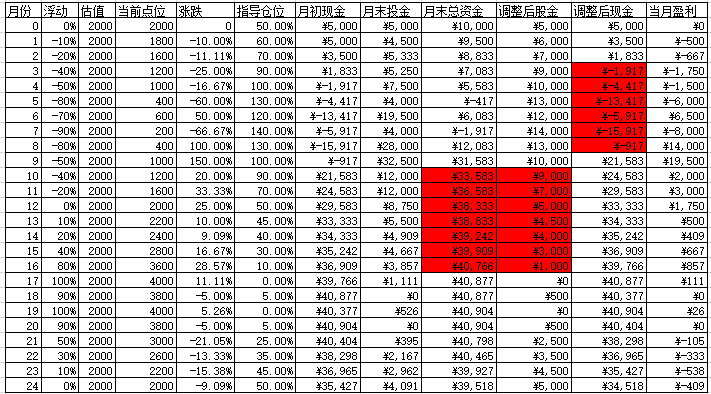

用于算法设计的表格如下:

初始的资金设置为 10000 元。通过24个月的数据模拟,来观察按照不同算法不断进行调仓后,每个月的资金的变化。每一个页面中的表格都是这个统一的格式,不同的地方在于测试的曲线不同,曲线的介绍详见后文。

各列的含义:

月份:为期两年的数据模拟测试。

浮动:当前月份的价格对于估值的绝对浮动百分比。

估值:当前月份人为对标的(大盘)的估值。

当前点位:该月份的价格(大盘的点位)。

涨跌:本月相对上月的价格的涨跌幅度。

指导仓位:通过仓位控制算法得出的本月底应该拥有的仓位占比。

月初现金:月初时的空仓现金量。

月末投金:月末时仓位中的资金量。=上月投金*(1+本月涨跌)

月末总资金:月末时空仓现金与持仓资金的总和。也就是月底时的总资产量。

仓位总资金:用于计算最终仓位资金的总资金。仓位资金=仓位总资金*指导仓位。

调整后股金:月末时按照指导仓位进行资金调整后的持仓资金。=仓位总资金/月末总资金/固定资本金*指导仓位。(用于计算仓位资金的总资金的选择会有变化,后面会有介绍)

调整后现金:调整后的空仓资金。

当月盈利:当月的总资产相对于上月的增幅。

最后一个月的月末总资金,就是经过两年投资后的资产终值。

用于测试的曲线

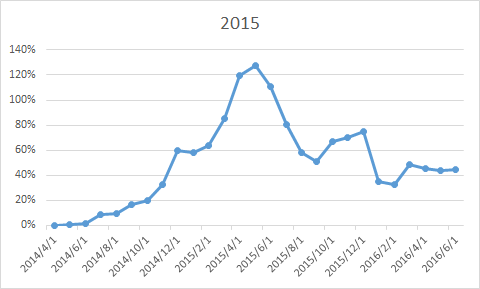

对于选定的仓位控制算法,我们需要使用不同的涨跌幅曲线对其进行模拟运行。下面我设计了8个测试曲线,并追加了2015年的真实涨跌幅曲线。

曲线说明:

X轴:月份。

Y轴:涨跌幅。

测试曲线由零点开始,经历不同的波动后,最终都再次回复到零点。

考虑到股市总体是向上的,所以有些曲线并不是X轴对称的。

仓位控制算法的设计与演进

下面我将从最简单的算法开始设计,并根据其缺点,进行逐步演讲:

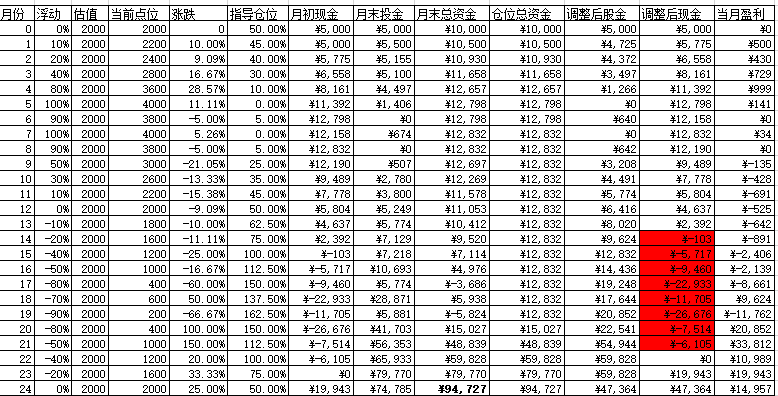

方法一:仓位控制模拟-1(根据每月资本金计算仓位)

指导仓位=50%+50%*(估值-点数)/(估值*IF(点位>估值,1,0.4))。也就是50%的基础值,50%的变化值,变化值随着点数变高而降低。当点位上浮100%时,仓位0%;下浮40%时,仓位100%。

调整后仓内资金=月末总资金*指导仓位。也就是月末的持仓资金通过每个月底的总资产来计算。

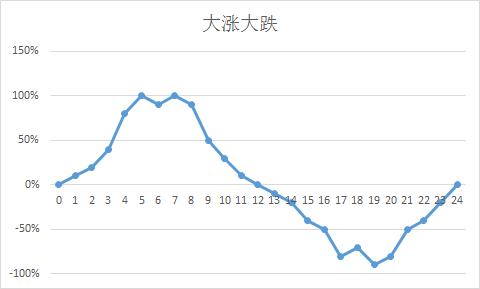

经测试,这种算法在大涨大跌曲线时,最终造成了较多的亏损。如下图:

原因分析:当跌幅较大时,这时仓位虽然很高,但是本金变得很少,股金随之变少,再也无法赚回原来亏损的资金。

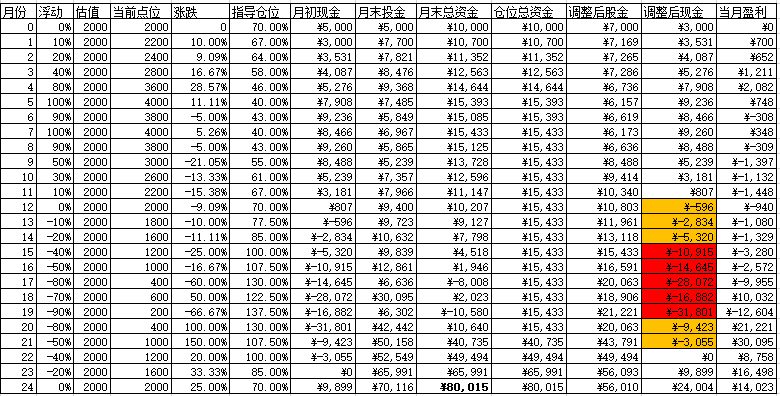

方法二:仓位控制模拟-2(根据固定资本金计算仓位)

指导仓位算法同方法一。

调整后仓内资金=10000*指导仓位。也就是永远按照初始的资金来计算仓位。

经测试,这种算法在大跌大涨时,出现了较多的借款(杠杆资金)。更重要的缺点是:当盈利后,还按照原始资金计算仓位,导致现金与股金失调,仓位控制算法逐步失去意义。

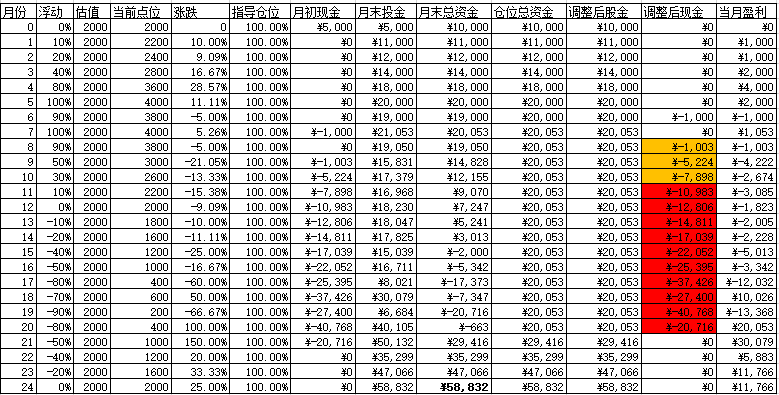

方法三:仓位控制模拟-3(根据递增资本金计算仓位)

指导仓位算法同方法一。

调整后仓内资金=仓位总资金*指导仓位。仓位总资金是不断只递增不减的月末总资金。这样设计是为了解决方法一中遇到点位大跌时,总资金变少后期无法回本的问题。

但是,也有缺点:

1、杠杆太高。在第19个月时,达到了需要借款-2.6倍。不过,指数在估值的基础上跌到这种份上的机率从历史来看,从未发生过。如果发生这种情况,说明整个国家也出现了问题。

2、资金利用率不高。在现实场景下,大部分都是在估值旁边的小范围内变化。而方法一到三的指导仓位算法,导致大部分时间,空仓的闲置资金较多,利用率不高。

大涨大跌时:

方法四:仓位控制模拟-3-1(根据递增资本金计算仓位 & 基础仓位70%)

从这里开始,开始只调整指导仓位的计算方法。这里我们将方法中指导仓位中的基础仓位由50%调整为70%,提高初期的仓位占比。

指导仓位=70%+30%*(估值-点数)/(估值*IF(点位>估值,1,0.4))。也就是70%的基础值,30%的变化值,变化值随着点数变高而降低。当点位上浮100%时,仓位40%;下浮40%时,仓位100%。

大涨大跌时:

方法四、五、六比较相近,最后一起分析。

方法五:仓位控制模拟-3-2(根据递增资本金计算仓位 & 基础仓位80%)

指导仓位=80%+20%*(估值-点数)/(估值*IF(点位>估值,1,0.4))。

大涨大跌时:

方法六:仓位控制模拟-3-3(根据递增资本金计算仓位 & 永远满仓)

指导仓位=100%+0%*(估值-点数)/(估值*IF(点位>估值,1,0.4))。

大涨大跌时:

方法四、五、六中,分别调整了不同的基础仓位百分比,得出的结论类似:虽然最终的盈利都比较高,但是同样造成杠杆过高的问题,方法六中最多时达到了 -400% 的杠杆资金。

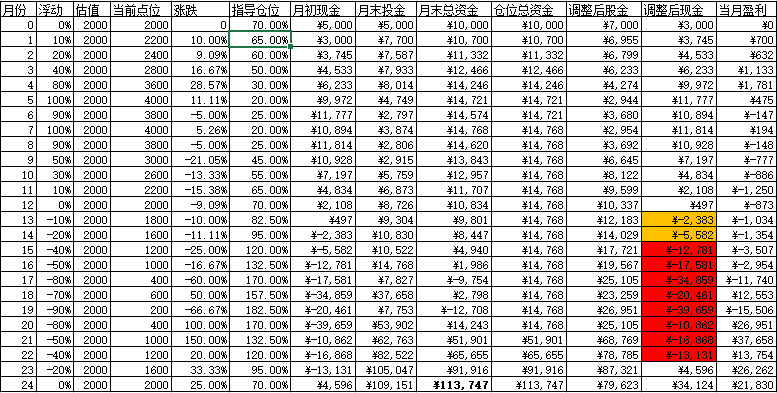

方法七:仓位控制模拟-3-4(根据递增资本金计算仓位 & 基础仓位70% & 变化仓位50%)

四、五、六中,变化的百分比较少,只有30%、20%、0%,这样会导致仓位控制算法的作用变得比较少。所以在方法七是在方法四的基础上,调高了变化值。

指导仓位=70%+50%*(估值-点数)/(估值*IF(点位>估值,1,0.4))。

这种方法下,杠杆也不少……

收益率对比

上面对比了几种不同方案下,可能出现的问题,以及风险所在、杠杆资金需求。下面从收益的角度来对这几个方案进行综合的对比:

3-4 的方案,在过山车行情中,赚得最多,达到了1000%的涨幅!

而平衡波动的三种曲线下,收益率几乎一致。(原因是每个月的涨跌幅其实都是10%)。

再来看一下这几个方案所需要的杠杆资金:

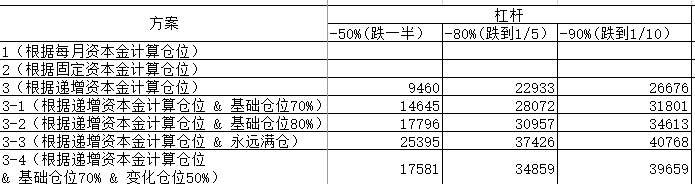

结论

能从上述对比的表格中看出:3-4 相对于 3-2 来说,运用的资金和杠杆基本一致,但是收益却近乎两倍。另外,3-3 满仓方案下,杠杆要求最大,但是收益却并不高。这正体现出,在同样的资金和承担同样的风险的情况下,选择合适的仓位控制算法,能带来更好的收益率。不同的仓位控制算法,收益率大相径庭。这与《前一篇》中描述的理论一致。

其实没有最好的方案,只有最适合的方案。在投资时,需要根据合适的收益率预期、风险预期、以及预期可动用的杠杆资金,来确定需要采用的方案。

根据我个人的情况,我最终选择的是最后一个方案:3-4。