根据全球芯片设备行业协会SEMI的估算,中国在晶圆代工厂领域的整体支出(包括建筑与设备)将增长54%,即由2016年全年的35亿美元增长至2017年的54亿美元。而到2018年,SEMI方面预计这一数字将进一步增长至86亿美元。

市场研究企业Gartner公司同样抱看涨态度,其预计半导体行业今年的销售总额将增长12.3%,达到3860亿美元。Gartner方面指出,2016年下半年的积极市场状况有望继续在2017年与2018年得到保持。

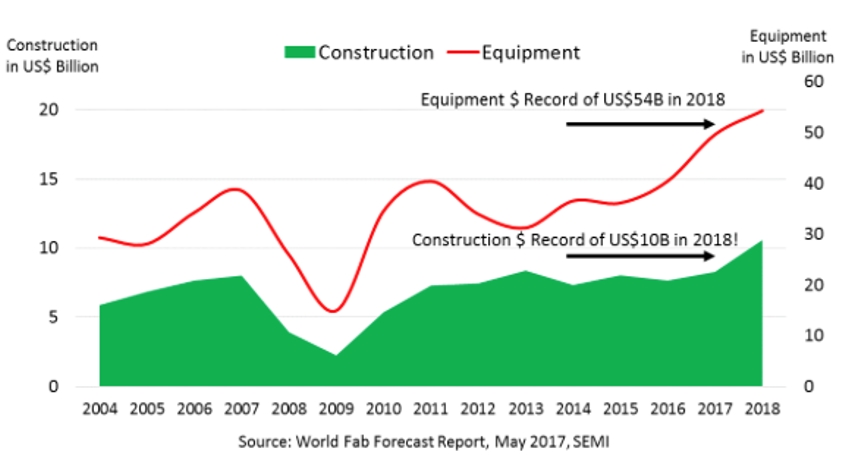

在SEMI报告涵盖的这两年当中,韩国、台湾与中国将在晶圆代工厂的建设与设备领域迎来创纪录的高额支出。除此之外,欧洲在这一领域的投入也将大幅提升。根据SEMI的预测,2017年芯片制造商在设备领域的投资总额将达到490亿美元,创下半导体行业内的新纪录。而预计新建晶圆代工厂的支出也将超过80亿美元,同样创下历史新高。

另外根据SEMI指出,芯片制造商将在2018年将相关数字推向新的高峰。预计届时设备支出总额将达到540亿美元,而新的晶圆代工厂建设支出也将达到前所未有的100亿美元。

(资料来源:世界晶圆代工预测报告,2017年5月,SEMI)

SEMI在报告中提到,如此可观的支出预期主要受到少数主流企业以及众多中国初创企业巨额预算的推动。

中国方面的消费主力厂商包括Hua Li Microelectronics、Semiconductor Manufacturing International Corp.(简称SMIC)以及Yangtze Memory Technology、Fujian Jin Hua Semiconductor、Tsinghua Unigroup、Tacoma Semiconductor加上Hefei Chang Xin Memory等新兴企业。

SEMI预计,未来的晶圆代工厂设备支出将表现出明显的区域性特征。韩国预计将在SEMI的两年评估期内继续保持领导地位,其2017年的支出为146亿美元,2018年则为151亿美元。2017年,台湾的设备投入额度占据榜单第二。不过到2018年,中国大陆将凭借着此前两年开工的新晋晶圆代工厂的竣工而强势晋升至第二位。

根据预测,北美将在这一排名中位列第四,其2017年支出为52亿美元,2018年则为55亿美元。而日本则为第五,2017年支出为51亿美元,2018年则为53亿美元。尽管欧洲/中东地区在2017年仅以38亿美元支出排在第六位,但这一水平相较于2016年已经强势上涨71%,预计该地区将 2018年进一步增加20%支出达到46亿美元。

在SEMI看来,这一强劲增长趋势将在2018年之后继续得到保持。报告指出,2018年晶圆代工厂的建设支出将达到100亿美元,这意味着这些新的设施至少还要一年时间才能将全部设备安装部署到位,而这无疑还将带来更高的设备支出水平。

原文发布时间为: 2017年6月8日