现在厂商们对于超融合和融合基础设施的普遍想法是,物理SAN正在衰落,这部分市场正在萎缩。而Dell EMC融合平台部门总裁Chad Sakac就是最近一位高调力推这一观点的预言者。

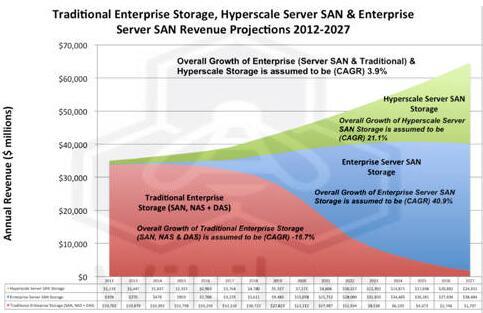

分析公司Wikibon在2014年1月份的报告中首次提及服务器SAN的理念,提到了Nutanix和SimpliVity。4月份Wikibon更进一步,预测企业和超大规模数据中心内基于服务器的SAN将出现增长,促使传统企业存储也就是SAN、NAS和DAS大幅下降,从2017年开始持续到2022年,最终在2027年逐渐趋于平缓。

Wikibon对2014年Server SAN市场的预测

Sakac的部门负责物理SAN和文件产品,例如VMAX、Unity/VNX、XtremIO、Isilon、SC和PS阵列,这些产品正是Wikibon和Sakac说会面临大幅下降的产品。

此外这还覆盖超融合基础设施(HCI)VxRail和VxRack、XC(OEM自Nutanix)以及融合基础设施(CI)Vblock。如果物理SAN的确如预测的那样下滑,那么在Dell公司内部,Sakac的部门就是对存储部门高级副总裁、总经理Jeff Boudreau负责的一大堆产品的一次重击。

Sakac的第一篇博客

Sakac在几篇博客文章中进行了预测,第一篇是在2月9日发表的。他说的相当直白:

- 软件定义存储已经为主要的x86工作负载做好了准备,作为超融合基础设施或者池化存储。

- SAN最适合于特定的工作负载,那些需要非常高容量或者性能、或者有复杂数据保护需求的工作负载。

“这是Dell Technologies的官方观点,其中部分是VMware的(自然与上述一致),把部分是Dell EMC的,外部存储阵列的第一大提供商。”Sakac说,外部SAN市场正在放缓,融合基础设施正在增长,但是增幅是缓慢的,而超融合正在起飞。

另外,Sakac还表示,“这一趋势也得到了融合基础设施缓慢增长的印证。融合基础设施仍然很火,复合年增长率在2-30%之间,这么大的跨度主要取决于你说的是哪家厂商。VxBlock继续保持大幅度增长,但是30%的增幅相比过去几年50%和100%的增幅来说仍然是放缓了。”

相比之下,Sakac指出“vSAN(有7000家客户)、ScaleIO(100%的复合年增长率)以及HCI模式的巨大增幅,像Dell EMC VxRail、VxRack以及XC的增长率都是以复合年增长率百分之几百来计算的。”

传统外部存储市场的变化并不是在一夜之间发生的,但是已经显而易见了。他说,之所以发生是因为服务器SAN(超融合上的软件定义存储+融合基础设施+超大规模数据中心的基础设施)都有一个颗粒度的扩展模式。特别是在大规模下简化性越高,就能更好地利用商用硬件。

Sakac总结到:“SDS和HCI模型可以覆盖大多数工作负载,而SAN和CI则越来越多地指向重要的工作负载。”

Sakac的第二篇博客

Sakac的第二篇博客文章包含4篇系列文章,他说,HCI可以扩展到企业层面,CI系统也是如此。“HCI一体机是面向那些准备好改变计算/存储操作模式的客户。HCI Rack Scale系统是针对他们准备好改变计算/存储/网络操作模式的客户。这与规模与关——HCI一体机和Rack Scale系统都可以扩展到很高的高度。”

Sakac表示,VxRail很快将获得完整的OPEX消费模式,而且未来将包括:

- 6个月的“核心稳定性”,通过两次重要的4.x发布来发布VxRail 4.0

- 随后一次重要的软件更新将带来所有vSphere 6.5u1和6.6 vSAN功能,包括基于vSAN的加密、双节点配置和TON。

- 一次重要的硬件平台更新,带来Skylake/Purley平台——以及全新的NVMe和NVDIMM。GPU方面也会有更多更新。

所以Dell的HCI硬件和软件很快会变得更加强大。传统的共享外部存储将出现全闪存阵列取代磁盘阵列,厂商们通过彼此之间竞争业务来提高收入,而HCI则从外部阵列中获得通用存储市场的份额。

厂商整合

从外部存储市场来看,将会由三大HCI厂商整合开始:Dell、Nutanix和HPE/SimpliVity,此外还有拥有HyperFlex的思科,以及各种HCI初创公司,例如即将推出SolidFire HCI产品的NetApp。

在外部存储市场中,我们看到Dell、富士通、HDS、HPE、华为、IBM、Kaminario、NetApp、Nexsan、Nimble、Pure Storage、Tegile、Tintri等厂商在主存储领域,Actifio、Cohesity、Primary Data等厂商在融合二级存储领域,Dell Data Domain、Exagrid、Quantum、SpectraLogic等厂商在专有数据保护存储阵列领域,其他像DDN、Scality、Cloudian等厂商在HPC、对象存储和大数据分析存储等细分市场领域。

此外,公有云也意味着外部存储阵列的衰落,未来将可能出现以下4种情况:

- HCI厂商将转向二级存储,这是一个相邻的市场

- 所有外部主存储厂商都将推出超融合产品,或者扩展至其他一些相邻市场,因为外部主存储市场正在由于激烈的竞争而受到挤压

- 未来2-7年中,将会出现外部主存储阵列厂商之间的整合,目前有13家主存储阵列厂商,届时将会缩减大约一半,细分领域的公司将会得到市场青睐

- 一些处于“孤岛”融合的二级厂商将会被那些希望打开相邻市场的主存储阵列厂商收购。

作者:李超

来源:51CTO