IDC公司已经更新了对象存储市场厂商排名,结果显示IBM通过收购Cleversafe一跃升为业界头名,Scality公司紧随其后。戴尔-EMC在本次榜单中位列第三,另有多家供应商被挤出排名之外。

IDC分析师们认为,这是“一套对Amazon S3与OpenStack Swift API的标准化集成方案,其中强调了多种计算范式,包括容器、文件接口原生支持同时专注于垂直/以用例为中心的解决方案。”目前大多数产品是一套向外扩展文件系统叠加在底层对象存储系统之上。基于云的对象存储服务并未被列入此份榜单。

本次调查报告认为,“基于对象的存储功能预计将在2016年到2020年期间实现30.7%的年均复合增长率,到2020年其总体存储容量将达到293.7 EB。而在2020年,由此支持的对象存储市场将拥有高达198亿美元总值。”

相较于上一份报告,“原本呈现出碎片化趋势的对象存储市场如今开始走入合并。”IDC公司认为,全闪存对象存储系统的开发方向主要针对“大数据/分析、富媒体以及技术性计算。”

IDC公司2016年对象存储Marketscape市场调查结果。

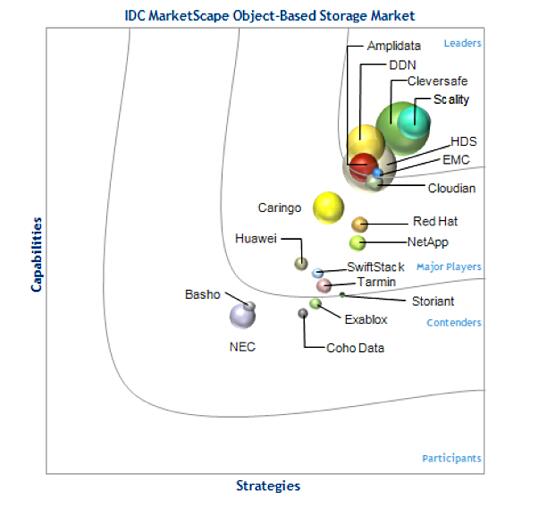

以下为上一轮对象存储市场调查结果,感兴趣的大家可以将两份报告进行对比:

IDC公司发布于2015年1月的对象存储Marketscape市场调查结果。

下面来看上榜厂商名单、两轮报告间的总体排名变化情况:

领导者

- 第一 - IBM (Cleversafe)——在收购前Cleversafe排名第二,而IBM并未上榜。

- 第二 - Scality (上轮第二)。

- 第三 - 戴尔-EMC(上轮EMC为第六,而戴尔未上榜)。

- 第四 - HDS (上轮第四)。

- 第五 - DDN (上轮第三)。

主要厂商

- 第六 - NetApp (上轮第十)。

- 第七 - 红帽(上轮第九)。

- 第八 - Cloudian (上轮第七)。

- 第九 - 西部数据(WDC旗下子公司HGST收购了原本排名第五的Amplidata公司)。

- 第十 - Caringo (上轮第八)。

- 第十一 - SwiftStack (上轮第十二)。

作者:孙博

来源:51CTO

时间: 2024-09-20 06:07:42