近日,IDC在新发布的《2017Q1 China SDS and HCI Market Overview》报告中分别从2017年Q1关键供应商市场份额、垂直市场分布、市场收入增长比例等角度量化给出中国超融合市场现状,而Gartner则在最新发布的《Hype Cycle For ICT in China, 2017》中对超融合技术在中国市场的现状和发展趋势给予定性分析。SmartX同时出现在以上两份市场报告中。

在IDC《2017Q1 China SDS and HCI Market Overview》报告的2017Q1 HCI Market Overview部分,以下信息与结论值得客户与渠道关注:

2017 Q1中国大陆地区HCI市场的YOY(逐年增长率)为67.0%,依旧保持着非常高的增速。

综合类IT大厂华为、华三的主要业绩来自于政府和大型企业,而厂商Nutanix、联想的主要业绩增长则来自于金融、制造业、教育。

根据主要厂商的统计,超融合系统主要负载来自于服务器虚拟化、虚拟桌面和大数据。

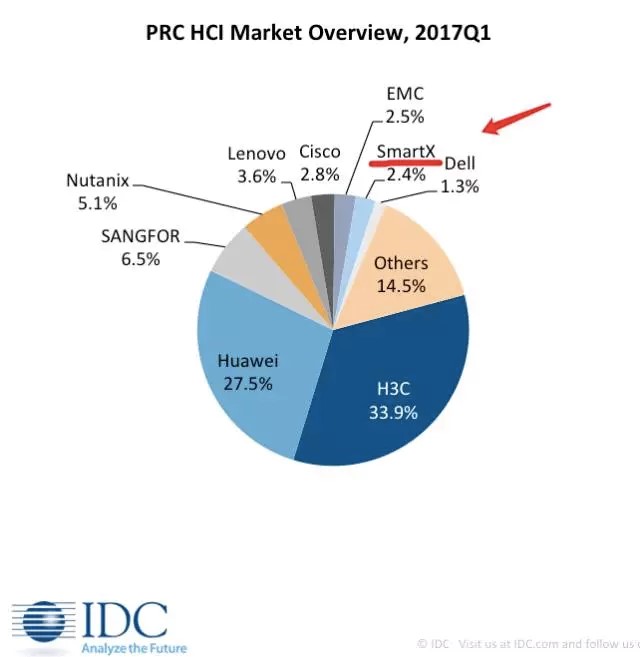

SmartX首次以自主品牌进入IDC关键供应商列表(OEM收入未计算在内)。在此之前,关键供应商列表中仅有Nutanix一位超融合专业厂商,其余均为综合类传统IT厂商。

图:IDC《2017Q1 China SDS and HCI Market Overview》报告中,SmartX首次以自主品牌进入IDC关键供应商列表。

同样,Gartner 最新发布的《Hype Cycle For ICT in China, 2017》也是全球IT业内人士了解中国IT市场发展趋势的一份重要报告。在这篇报告的超融合系统环节,Gartner分析师同样给出以下值得大家关注的观点:

HCIS(超融合系统)依旧处在最“热”的顶点位置。

相对于2016年Hyper Cycle报告中关于超融合市场的描述“Hyperconverged infrastructure in China is still in the early stage, although it has generated great attention in the market. ”,2017年对该市场的评价已经变为“Hyperconverged infrastructure in China has been rapidly evolving, and adoption has been expanding since 2016. ”这也和IDC YOY数据遥相呼应。

快速部署与管理简便性成为中国客户采用超融合的最重要价值。

在应用场景方面,Gartner提出,除了类似服务器虚拟化等常见的场景,超融合也正在成为构建企业私有云基础架构的选项。

2016到2021年超融合市场的年复合增长率为48%,而中国则有可能超越这个步伐。

在给出的Sample Vendor(参考厂商)中,SmartX同样出现在该列表中,这是 SmartX第二次出现在Gartner“Hype Cycle For ICT in China”报告,也是SmartX第四次出现在Gartner报告中。

原文发布时间为:2017年8月7日

本文作者:李祥敬