作为中国国内高规格、规模空前的人工智能大会,CCAI 代表着国内最高水准和最高质量的产学研 AI 技术交流,每年都吸引了数千人工智能从业者参与,尤以研究员、技术专家、教授为甚。本次大会汇聚了超过 40 位顶级人工智能专家,带来 9 场权威主题报告,以及4 大专题论坛。

蚂蚁金服在人工智能+金融领域的研究深耕已久,这也是蚂蚁金服技术基因中重要的组成部分。蚂蚁金服作为CCAI这场专业严谨的学术大会的主办方之一,为大家带来了众多精彩的技术干货分享环节。其中,以“智能金融”为话题的专题论坛更是得到了大家的一致好评。没有亲临大会现场的同学们不要灰心,小编蚁哥为你总结了“智能金融”专题论坛上的精华内容,一篇文章带你把握智能金融的时代脉搏!

“智能金融”专题论坛的演讲嘉宾及流程介绍:

主席:

李小龙,蚂蚁金服人工智能部技术总监

嘉宾:

邓小铁,上海交通大学计算机系致远讲席教授

柳崎峰,香港智能金融科技有限公司(FDT-AI)联合创始人兼CEO

Sudheer Chava,乔治亚理工学院金融学教授、Alton M. Costley主席

王梦迪,普林斯顿大学运筹与金融工程系助理教授

张胜誉,香港中文大学计算机系副教授

此次智能金融论坛为“主题演讲”+“圆桌讨论”的形式,包括蚂蚁金服人工智能技术部总监李小龙在内,各位嘉宾首先分别以主题演讲的形式分享了各自研究领域下人工智能与金融结合的前沿趋势;随后大家围绕“智能金融”这一话题共同探讨了学术界和工业界正面临的机遇与挑战。

李小龙:蚂蚁金服的智能金融实践

李小龙博士作为蚂蚁金服人工智能部技术总监在他的演讲环节分享了他对“人工智能+金融”的看法以及蚂蚁金服的使命,并以蚂蚁金服的智能客服助理为例,从技术应用层面分享了蚂蚁金服是如何将人工智能与金融服务进行很好结合的。

金融服务是人工智能最好的创新场景之一

- 人工智能+金融服务可以预见的使用场景非常丰富。以支付宝为例,它不仅仅是一个支付工具,无论其中的理财、投资、贷款、征信等业务,还是安全、保险、客服等服务,这些应用背后都离不开人工智能技术的支持。

- 金融服务相比于其他行业而言,拥有发展人工智能技术得天独厚的优势——数据量大,且业务数据化程度极高。

- 人工智能+金融服务的社会意义重大。众所周知,传统的专业金融服务往往有着较高的门槛,而大多数普通人的金融需求并不能得到很好的满足。而借助于人工智能技术,我们真正可以做到降低金融服务的门槛,能够以更优质高效的服务更多的用户,让人人都能享有公平的机会,实现普惠金融。

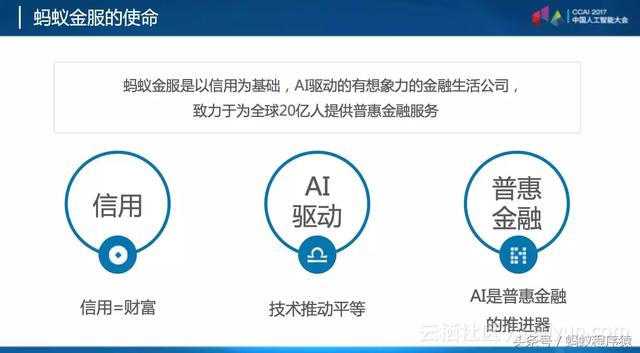

蚂蚁金服是以信用为基础,人工智能驱动的有想象力的金融生活公司,致力于为全球20亿人提供普惠金融服务。

其中,有三个关键词值得我们关注。

信用。让信用等于财富,不仅是一句口号,更是我们每天实实在在在做的事情。我们会发现,信用社会的建设能够让每个人的信用产生价值,例如租房租车可以通过信用免交押金等。

人工智能技术驱动。我们认为,技术是推动平等的重要手段,其中,人工智能技术驱动至关重要。

普惠金融。普惠金融是我们最终的目标和愿景,而我相信人工智能技术也会是普惠金融一个强有力的助推器。

蚂蚁金服的智能金融场景充满想象

在这页PPT内,大家可以看到在蚂蚁金服人工智能+金融有着非常丰富的应用场景。例如微贷和花呗的准入模型,例如金融领域的核心问题——业务安全。在财富领域,我们可以利用人工智能技术做理财产品的精准推荐、智能投资顾问;在芝麻信用板块,人工智能技术可以利用用户画像做精准评估。

蚂蚁金服的人工智能业务架构

目前蚂蚁在人工智能业务架构上大致包含几个方面:

底层算法层,包括深度学习、强化学习、图学习等各种各样的最先进的算法研究。垂直研究领域包括文本、语音、图像、视频等等。

中间工具层。我们在中间沉淀了一些内部的平台工具,包括异构学习、模型服务等技术的平台化共享。

上层产品层。基于算法和工具提供的能力,我们开发了提供金融服务的多种人工智能产品:包括搜索推荐、智能营销、智能客服、金融大脑、舆情分析等。

最终,蚂蚁金服的人工智能技术平台是用于赋能蚂蚁内部的各个业务线的,如支付、口碑、网商等等。更重要的是,我们希望将这个平台上沉淀的强大技术能力开放地输出给所有的金融机构。提到“金融科技”,蚂蚁将更注重与“科技”层面,将科技实力开放给金融机构,服务于金融机构,让他们更好的发挥自己在金融业务上的专长。

蚂蚁金服智能客服助理

最后,我会以智能客服为例,跟大家详细介绍人工智能+金融服务是如何在蚂蚁落地,并真正演进为服务大众的技术产品的。

打开支付宝,可以通过“我的客服”图标点进去感受蚂蚁前沿的人工智能客服产品。支付宝每天的求助问询达到四、五百万,有了智能客服的帮助,绝大多数这些问询通过人工智能即可解决,完全不需要人工介入,日常自助的比例高达94%。而去年双十一自助服务的比例更是高达惊人的97%,同时智能客服的回答满意度高过人工服务的3个百分点,服务体验有了显著的提升。这背后节省下来的人力成本是惊人的。

蚂蚁智能客服助理主要包括两大环节,“猜你问题”和“智能问答”。用户进来后智能客服首先会根据用户过去的行为和特征预测对方可能碰到的问题。而当这些问题候选如果没有猜中用户所想的话,用户则可以利用对话框直接输入他想咨询的问题,这个时候“智能问答”功能就开始发挥它的作用了。

“猜你问题”:目前这项服务的点击率由最开始的37%到现在的72%,巨大的提升背后主要是以下四个方向技术的提升。

- 加入用户的行为轨迹提高预测准确率,不仅局限于人工设置的因子特征。

- 深度学习代替线性模型提高准确率。

- 简化知识库建立过程并提高精度:利用数据挖掘从用户的原始问句中提炼出标准问题,再由标准问题对应出标准答案。

- 数据闭环:实现模型的在线学习和在线提升。

- 知识库创新:基于语义的大规模聚类算法,学习分析归纳用户诉求

支付宝上每天都有四、五百万的求助量,而在智能客服这一端每天也有四、五十万的求助问题。如果你仔细分析这些问题,其中很多都是基于同一诉求的不同表达方式。通过聚类的方式能够找到这一类表达所对应的标准问题和标准答案,极大的提升了知识库的效率,也减轻了人工的工作量。

- 人工客服算法创新LSTM+DSSM(Long Short-Term Memory + Deep Structured Semantic Model):更好的结合用户行为轨迹时间序列信息和用户文本输入

在用户的行为轨迹编码上,我们改进了DSSM的结构,用时间序列的描述,加进历史操作信息。例如当用户询问“怎么退款”,他可能问的是转账退款问题,可能是信用卡退款问题等等。但结合具体用户之前的操作,系统就能准确定位他的诉求。这样一来,根据用户历史行为的LSTM编码,加上问句的DNN编码,系统就很容易能定位到用户所需的知识点是“转账到账户转错了怎么办?”,而不是“为什么银行卡转账被退回来了?”

除了上面这些创新技术以外,我们还借鉴采用了其他的技术,比如说Decomposable Attention Model等深度学习领域的前沿技术、匹配语义树、系统的优化等等。

除了蚂蚁金服智能客服之外,我们还有很多人工智能技术+金融服务的落地案例。蚂蚁金服让我们技术人真正有机会将这些前沿的人工智能技术与众多的服务场景相结合,鼓励创新、大胆设想,我们最终能够真正将技术落实在实际生活场景之中,造福大众。

人工智能+金融服务,哪些话题值得关注?

多代理环境下的博弈学习

▲邓小铁,上海交通大学计算机系致远讲席教授

在一个拍卖环境下,每个拍卖者都有属于自己的一套竞价策略,那么如何实现效率最高的拍卖策略呢?在互联网领域,这类问题并不少见,搜索广告的广告竞价拍卖、电商折扣设计等可谓这类问题的代表。邓教授比较关注的对抗性学习和博弈学习就试图解决这一难题。邓教授在演讲中用贝叶斯优化的方案来探讨在金融学和经济学上的常见问题——如何实现收益的最大化。

博弈学习解决的核心难题是多个玩家的博弈系统。在美国的金融交易市场中,机构运营占有很高的比例,且绝大多数机构都采用算法进行。当每个玩家都能够在线调整自己的策略,是否收敛到失衡,这就是博弈论的范畴。从学术的角度来说,如何研究出一个漂亮稳定的模型是难点。而在实际操作中,真正起作用的反而是信息。你知道的信息越早、信息越优质,你就有机会选择最优的策略。当然,如果大家的策略都一样的话,整个市场就是平均的。

增强学习是人工智能的未来

▲王梦迪,普林斯顿大学运筹与金融工程系助理教授

在提到人工智能的未来之前,我们首先需要回顾人工智能的历史。助理教授王梦迪将人工智能的历史分为了三个阶段。

1950s-1990s,控制论——对机械装置等已知系统设计自反馈机制。

1990s-2010s,机器学习——从大规模样本中寻找事物之间的静态映射关系。

至今,深度增强学习——探索复杂的动态系统。

什么是增强学习呢?以德州扑克机器人为例,这套系统处在一个非常复杂的环境,和他一起玩的可能是网上的真人玩家,或是其他的机器人玩家。德州扑克机器人的经验一开始非常有限,他需要从无数次和其他玩家玩牌的交互过程中总结游戏的规则和经验教训,并从牌局的结果反馈来不断更新自己的行为,以期实现最好的表现效果。

这个问题其实非常难,涉及方方面面,例如怎样对一个复杂的系统进行降维和归纳,利用深度学习的方法来实现对策略和价值函数进行建模,同时让价值网络和策略网络进行对抗式地学习,最终希望利用神经网络来模拟人脑的总结归纳的能力。

目前我们对人工智能的研究可能还处于婴幼儿时期。一些公司采用模拟人类学习的过程让人工智能系统通过打游戏的方式进行学习。在金融领域利用增强学习进行高频量化交易,在经济领域可以用其做动态在线定价,在医疗领域帮助医生做医学诊疗决策等等……

总的来说,无论是在硬件层面、算法层面还是系统层面,人工智能领域都在飞速发展,大家有理由相信它在未来会创造更多惊喜!

个性化推荐和资源分配在金融和经济中的应用

▲张胜誉,香港中文大学计算机系副教授

人工智能在金融领域都有哪些应用呢?副教授张胜誉认为一共可以归纳为六类:

- 人工智能技术服务类:如机器人客服、财务报表的自动生成和更新、基于生物特征的识别等等。

- 金融产品或服务的个性化推荐,以及寻找优质的潜在客户。我们希望根据用户的浏览行为,用户的个人画像,用户过往消费者的借贷行为,为其推荐产品和服务。这里的数据十分丰富,一些看似和金融并不相关的数据都可能蕴含洞察。

- 分配定价类。这是一种比较常见的场景,例如P2P网贷、共享经济(包括打车拼车和共享单车等),如何利用人工智能技术将对应的人群和对应的定价进行绑定等。

- 投资管理类:涉及到算法交易、风险管理等。

- 防伪类:涉及到银行和电商如何反欺诈问题。

- 产品增强类。这部分的应用极富潜力,例如如何设计具有差异化和个性化的个体保险产品。

- 关于个性化推荐:

大家可以看到,理财产品和金融类新闻的应用常常会对用户进行每日推荐。众所周知,不同用户常有着不同的关注点和诉求,而这一点有时甚至用户本身都无法准确意识到。例如很多用户都无法准确评估自身的理财风险承受能力。而新闻推荐系统,你也无法准确获得每一次推送之后针对具体某条新闻的用户反馈。采用强化学习的 contextual multi-armed bandit 算法,能够使系统平均来看非常接近最优推荐。 - 关于共享经济:

共享经济指的就是多人分享一个物品。例如合租公寓、拼车等等。物品和人的匹配则是一个常见的问题。对于公寓来说,有的人喜欢朝南,有的喜欢大一点卫生间的;对于拼车而言,如果当前的乘客离某个司机比较近的话,那么这两个最近的匹配则能发挥最大的效率。共享经济不仅是人和物品之间的匹配问题,还有人和人之间的匹配问题。例如合租公寓中住客的生活作息是否一致,业余爱好是否一致的问题。拼车问题涉及的拼友之间的起始点是否一致、是否顺路以及定价问题等。

共享经济需要考虑的不仅仅是社会总效用的问题,还有社会公平和稳定性的问题。落实到具体的公寓分配、拼车分配,如果一味追求最优解的话,问题的难度相当于解决NP问题。但是谈及学术研究,目前学界可以找到一定程度上的近似最优解,而且保证该解决方案能够达到较高的稳定性。当这些问题我们能够初步找到答案,接下来一个问题也随之出现:如何解决这套系统的在线输入和动态变化问题。

当人工智能进入金融领域,我们希望它的作用不仅仅是降低成本、提高效率,而且也能有一个更加公平的机制环境,让人人都能平等的享受技术对生活带来的美好改变。

来源:今日头条

原文链接