老牌厂商正面临着巨大的技术性压力。

超融合、公有云、对象存储以及软件定义/廉价商用硬件的持续涌现正令老牌存储厂商们面临日益增长的市场竞争压力,这意味着以巨头企业为主导的存储行业开始变天。

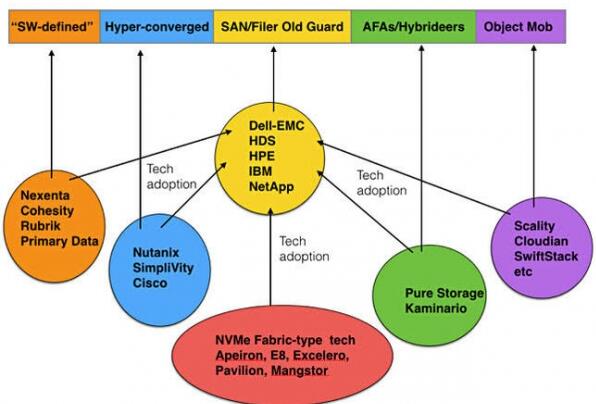

十年之前,戴尔、EMC、HDS、HPE、IBM以及NetApp一直在配合SAN与文件系统向企业及公共部门大量出售内部共享式存储方案。而在此期间,一大波拥有更为出色的SAN与文件系统技术的初创企业迫于市场压力而为各家巨头所吞并,其中包括3PAR、Compellent、EqualLogic、Exanet以及Isilon等等。

然而如今事态开始转变。老牌巨头们已经无法阻碍新生代势力带来的全闪存阵列、超大规模对象与软件定义存储方案——而且其中已经考虑到主流厂商对此类技术的采用以及对相关初创企业的收购。

SAN领域的一大技术转变在于由磁盘与混合型闪存/磁盘转向全闪存阵列。此类系统需要占用的物理空间更小,能耗更低且冷却需求更少。尽管经历了一波可观的初创企业收购与技术吞并,Pure Storage公司仍然作为一家上市企业保持着独立运营地位,Kaminario同样生存下来并继续高速发展。

三大混合型阵列初创企业——Nimble、Tegile以及Tintri——都已经转化为全闪存阵列厂商,其中Nimble正在积极筹备其首轮公开募股。三者得以幸存并继续发展,意味着SAN市场这块蛋糕又多了三位瓜分者。

另一项转变在于,企业客户由以往分别购买服务器、存储与网络组件转向直接采购融合型系统。我们仍然将其归入传统存储领域,因为这种采购方式与原先相比并无本质区别。

超融合型领域则有所不同,其利用基于服务器的存储方案替代原有存储阵列,同时亦快速得到买家们的热烈追捧。其中Nutanix与SimpliVity已经成为初创企业中的领导者,且目前与思科、戴尔-EMC以及HPE等巨头建立合作伙伴关系,这意味着主流厂商需要借此建立自己的超融合型业务。而每一笔HCIA销售订单都代表着SAN总体销售额遭到蚕食。

图表显示内部存储市场的区域划分。

在软件定义存储方面,即立足于现成x86硬件运行软件,Nexenta与DataCore成为其中的代表性厂商。而Actifio、Cohesity与Rubrik则致力于将各类存储孤岛加以整合,包括副本数据增殖以及备份等等。这些厂商的活动又进一步削减了SAN及文件系统的市场销售空间。

初创企业与隐藏企业

对象存储领域已经出现一系列收购活动,包括IBM收购Cleversafe以及HGST收购Amplidata等。当文件系统本身不足以承载超大规模非结构化数据存储业务时,基于对象的存储产品开始出现并快速抢占前者的市场份额。

接下来是多家负责将NVMe驱动器与NVMeF类方案接入存储阵列的厂商,其利用高速RDMA技术几乎彻底消除了网络延迟这一历史性难题。以Apeiron、E8、Excelero等为代表的相关供应商凭借着最新技术向光纤通道SAN发起冲击。EMC公司已经推出了DSSD产品作为回应,而HPE、Kaminario、Pure、Tegile以及其它厂商亦承诺未来在自家产品中引入NVMeF及NVMe驱动器。

目前断言NVMe阵列初创企业能够最终实现独立运营还为时过早。但如果其中一家或者多家厂商能够继续生存,那么其显然将吃掉相当一部分内部阵列市场份额。

而在这一领域之外,整体存储市场还面临着新的威胁,即以Amazon、谷歌、微软、IBM以及甲骨文为代表的公有云服务商,其正在努力提供良好的云端数据存储服务及处理能力。

可以看到,老牌厂商如今不得不共享其原本拥有的SAN及文件系统,这意味着其传统SAN/文件系统业务将进一步缩水,并最终导致整体存储业务体量下降。

存储供应商市场定位

考虑到以上情况,主流供应商及各初创企业在这一错综复杂的市场上各自拥有怎样的定位?

- 思科——地位仍然稳固,这主要归功于其掌握着基于Springpath的强大超融合型方案以及与SimpliVity合作获得了销售渠道合并资源。其应该能够在HCIA领域获得较此前Invicta全闪存阵列更为理想的发展态势。

- 戴尔-EMC——在全闪存阵列与HCIA及对象存储市场上将表现出色,但其传统阵列业务很可能持续缩水,且缩水幅度高于新兴技术的发展速度。

- 富士通——在全闪存阵列、HCIA以及对象存储等业务领域逊于戴尔-EMC,且同样面临着传统阵列业务缩水幅度高于新兴技术发展速度的问题。

- HDS——企业业务快速发展,但同样面临传统业务缩水问题。

- HPE——面临着传统SAN业务缩水幅度高于HCIA/全闪存阵列/对象存储等新兴业务发展速度的问题。

- 华为——能够/应该会在中国本土市场、亚洲市场增长以及现有技术能力的支持下继续保持高速发展。不过华为公司在HCIA与对象存储领域实力偏弱。

- IBM——存储业务连续多个季度缩水,但云存储业务有所增长,不过这仍不足以抵消传统业务下滑造成的损失。

- 联想——拥有光明的HCIA业务发展前景并开始投向于更为广泛的存储业务领域,例如与Nimble建立合作伙伴关系。预计将实现更多产品发布/销售。

- NEC——将凭借HYDRAstor在备份/归档利基市场上实现增长,但其它业务则遭遇缩水。

- NetApp——在全闪存阵列领域发展良好,尚未涉足HCIA,在软件定义与对象存储领域表现不佳。预计业务将全面缩水。

- 甲骨文——作为全球最擅长从客户身上榨取价值的厂商,甲骨文将凭借其Oracle Cloud顺利应对由内部向云端转移的历史性趋势。预计其业务将实现全面增长。

- Supermicro——预计能够凭借基于服务器的存储业务实现营收增长。

新晋厂商

- Cloudian——一颗冉冉升起的对象存储新星。不过其未来发展走势仍然有待观察。

- DDN——凭借着对企业客户在高性能计算类非结构化数据存储与分析领域需求的敏锐把握而在利基市场中如鱼得水。

- Kaminario——这家公司仍在发展当中,但其发展速度仍然不够理想。

- Nimble——已经完成首轮公开募股并正式步入全闪存阵列领域,Nimble公司应该能够继续保持住增长势头。

- Nutanix——这家HCIA领域的Pure Storage几乎势不可挡,其在EMC接受收购后继续保持与戴尔-EMC间的OEM合作关系。

- Scality——Gartner与Forrester双双将其视为对象存储领域的下一个最佳收购对象,其拥有市场领先优势以及强大的结盟合作关系——例如HPE。

- SimpliVity——仅次于Nutanix的优势HCIA初创企业,不过可能需要拉拢强大的盟友作为其发展后盾。

- Tegile——仍在发展,且始终保持着旺盛的运营态势。

- Tintri——同样不断发展并保持有旺盛的运营态势。

总结意见

NVMe驱动器与NVMeF架构将走向何处?这一市场目前仍处于早期发展阶段,因此我们恐怕要等上几年才能更为准确地判断各厂商具体定位。就目前而言,大多数现有供应商都表示其将同时采用这两项技术方案,而各NVMe阵列初创企业则需要进一步发展自身技术与业务以应对这种市场压力。

总体而言,市场上的存储供应商在数量上似乎有些过剩。不过这种判断结果显然源自陈旧的存储业务思考方式,即继续由老牌厂商主导SAN市场。我们认为新的时代已经来临,存储市场在不断迎接新型技术与应用的情况下将开始出现新一轮兼并与整合趋势。

那么这一切何时才会成真?也许是在2018年到2019年。不过到那时,Violin与Nexsan等目前状态不佳的厂商可能陷入严重困境。而除了老牌厂商外的其它新鲜力量则应该能够实现业务增长。

而且作为一种新的生活常态,各大老牌存储厂商应该作好与IBM遭遇相同命运的准备——其存储业务已经连续多个季度不断下滑。

作者:杨昀煦

来源:51CTO