有分析师对IDC 2016年第四季度服务器市场季度报告的数据进行梳理,发现思科呈现下滑趋势,白牌服务器制造商和中国厂商正在赶超以前占主导地位的美国服务器厂商。

下面是IDC的2016年第四季度服务器出货量市场份额:

- 戴尔:21%

- HPE:20.3%

- 联想:8.6%

- 思科:3.3%

- 其他:46.8%

Stifel分析师、管理总监Aaron Rakers认为,目前服务器出货量的下滑是由于“英特尔2017年下半年更新Skylake Purley之前的需求停滞”。受到非传统服务器厂商的推动,服务器市场仍然有潜在的增长。

他说,IDC 2016年的数据显示了服务器厂商出货量份额的同比变化:

- HPE减少12%

- 戴尔减少2%

- IBM/联想减少6%

- 所有其他厂商(除HPE、戴尔、IBM/联想之外)增加5%

他预期,中国服务器提供商华为、浪潮和曙光的服务器出货量在同期内分别增长了44%、20%和11%,下面的表格是根据IDC历史数据显示出多个季度以来ODM和中国服务器市场份额的崛起:

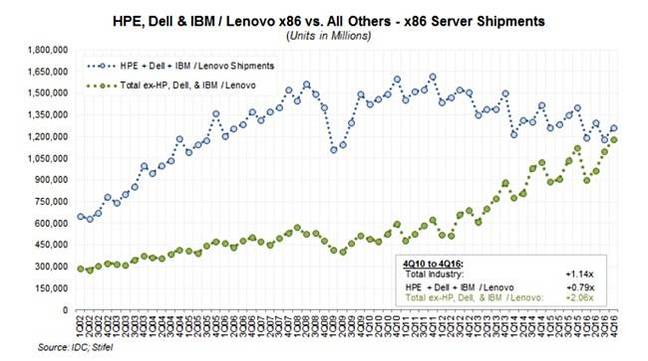

上图中的折线显示了HPE、戴尔、IBM/联想服务器出货量,第二条线显示了整体服务器出货量数据,减去HPE、戴尔、IBM/联想。这让我们能够看到三大厂商自从2011年第四季度以来如何逐渐丢失市场份额,而其他提供商——也就是台湾白牌服务器例如超微和广达,以及三大中国厂商华为、浪潮和曙光——在赢得更多份额。

遗憾的是,我们现在没有关于中国三大厂商华为、浪潮和曙光作为一个整体与台湾ODM/超大规模提供商的对比数据。

Raker建议我们应该注意:

1、中国在整个服务器市场中越来越强大

2、工作负载迁移到公有云

3、软件定义数据中心(软件定义存储、NFV等)的持续采用推动着来Tier 2/3厂商和ODM厂商的强劲需求

他预测第三种趋势会持续下去。

Rakers指出,对于思科来说,“IDC的数据表明,刀片在该公司12个月出货量中占比大约62%,低于一年前的65%。在12月这个季度,思科的刀片服务器出货量同比减少9.8%,机架服务器同比减少3.7%。现在思科在机架服务器市场的份额为1.9%,略低于去年同期的2%。”

这意味着思科对机架服务器产品业务没有足够的重视,而是集中于刀片服务器。

评论

上图中显示的趋势是否可逆?如果批量制造是降低成本的关键,那么就是不可逆的,而且思科、戴尔和HPE的市场份额将逐渐被侵蚀。

也许他们应该接受向下垂直集成的想法,并尝试收购超微或者广达。毕竟,希捷和西数现在都有他们自己的磁盘驱动器供应链,在远东地区都有组件工厂。如果这适用于美国磁盘驱动器厂商的话,那为什么美国服务器厂商不试试呢?

最后奇怪的是,联想的出货份额在减少,可能是因为收购的IBM x86服务器业务主要是在中国市场之外的,联想还没能够增长中国市场的收入,或者把足够多的服务器出货给超大规模客户以弥补其他方面的减少。

原文发布时间为: 2017年3月15日

本文作者:杨昀煦