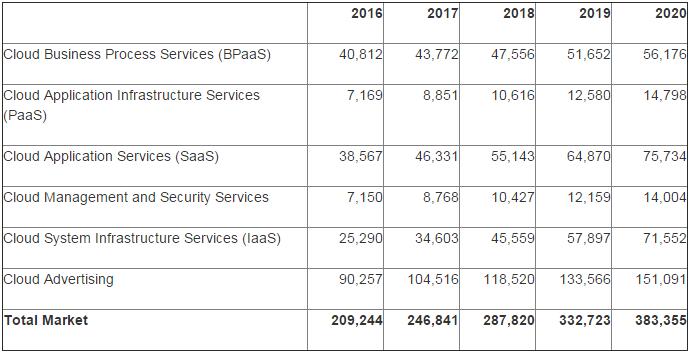

据Gartner称,2017年全球公有云服务市场预计增长18%达到2468亿美元,高于2016年的2092亿美元。最高增幅将来自于云系统基础设施服务(基础设施即服务,IaaS),这部分预计在2017年增长36.8%达到346亿美元。云应用服务(软件即服务,SaaS)预计增长20.1%达到463亿美元(见表一)。

Gartner研究总监Sid Nag表示:"整个全球公有云市场将进入稳定阶段,增长在2017年达到峰值的18%,然后在接下来的今年逐渐平缓下来。虽然一些组织机构仍然在考虑云在他们整体IT战略中的位置,但是成本优化和推进转型之路的努力给IT外包采购者们带来了强有力的承诺及结果。Gartner预测到2020年,采用云的战略将应用超过半数的IT外包交易。"

"因为云服务具有多维度的价值,例如敏捷性、可扩展性、成本效益、创新和业务增长等,所以组织机构正在寻求各种战略。虽然所有外部采购决策都不会导致自动迁移到云,但是采购者会在他们在决策中考虑以云为先,通过实施速度来影响时间转化为价值的影响。"

表一:全球公有云服务预测(单位:百万美元)

来源:Gartner(2017年2月)

SaaS市场预计在未来几年会乱有放缓,因为SaaS产品逐渐成熟,例如人力资本管理(HCM)以及客户关系管理(CRM),以及金融应用采购的加速。然而,SaaS仍然是全球云服务市场中的第二大细分市场。

"随着企业应用采购者开始转向以云为先,我们估计2017年北美市场中有超过半数新采用的应用都是SaaS或者其他类型的云解决方案。中型和小型企业进一步沿着应用曲线发展。到2019年,最大型的企业新软件投资中有超过30%都将从以云为先转向只有云。"

Gartner预测,基础设施计算服务领域中云增长的空间更大,因为这部分正在变得越来越主流。将基础设施迁移到云的额外需求,以及来自计算密集型工作负载(例如人工智能、分析和物联网)的需求增加--在企业和初创公司--正在推动这一增长。而且,平台即服务的发展也推动者基础设施即服务应用的增长。

从地域角度来看,中国的基础设施即服务云市场在预测期内将一直呈现增长态势以满足采购者更高的需求。特别是在中国较大型的纯IaaS提供商,以及其他电信相关的云提供商推动这一市场,这些提供商都有显著的增长。虽然中国的云服务市场刚刚起步,相比美国和欧洲市场落后数年,但是随着数字化转型在未来5年变得更加主流,预计中国市场将继续保持高速增长。

原文发布时间为: 2017年2月24日

本文作者:作者:刘新萍

本文来自合作伙伴至顶网,了解相关信息可以关注至顶网。