1.2 互联网金融的模式

互联网金融投资理财一册通

目前来看,互联网金融包括第三方支付、P2P网贷、众筹、互联网保险以及其他网络金融服务平台。

1.2.1 第三方支付

第三方支付是指与银行签约的,提供信誉保障的独立机构提供的网络支付交易平台。在网络交易中,买卖双方不是直接交易,而是通过第三方平台提供的账户完成货款的收付。第三方支付给当今时代带来便捷和高效,其中间省去了很多麻烦和不必要的环节,使得买卖双方都能得到满意的服务,这也是第三方支付的使命。

目前获得第三方支付牌照的企业累计已有两百多家,有支付宝、财付通、快钱、北京银联、汇付天下、拉卡拉、网银在线、钱袋及盛大支付等。

第三方支付是现代金融服务业的重要组成部分,作为新技术、新业态、新模式的新兴行业,具有广阔的市场需求前景。目前随着第三方支付应用领域的深化和拓展,中国第三方支付行业已经步入了一个新的阶段,线上和线下市场正在通过移动技术、O2O等形式不断进行融合。

图1-6所示第三方支付汇付天下P2P账户系统托管,是汇付天下为P2P行业量身定制的账户系统与支付服务系统。这一模式既满足了P2P平台为其客户提供各类基于投融资交易的支付服务需求,又确保了交易资金全程由银行监管,使得平台无法触碰资金,避免了资金池模式。

随着行业的发展,目前第三方支付平台的应用范围也从网上支付、缴费等传统领域,逐步渗透到基金理财、航空旅游、教育、保险、社区服务、医疗卫生等。

1.2.2 P2P网贷

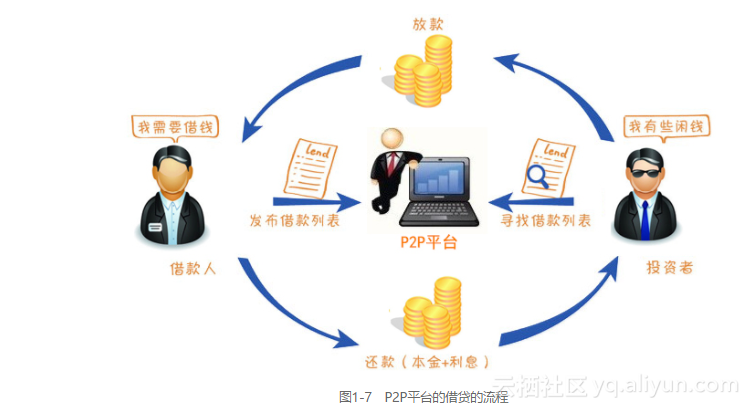

P2P网贷是一种将互联网、小额信贷等紧密联系的个人对个人的直接信贷模式。目前国内的P2P融资平台有投哪网、陆金所、人人贷、拍拍贷等。通过P2P网络融资平台,借款人直接发布借款信息,出借人(投资者)了解对方的身份信息、信用信息后,可以直接与借款人签署借贷合同,提供小额贷款,并能及时获知借款人的还款进度,获得投资回报。图1-7所示为P2P平台的借贷的流程。

P2P借贷使每个人都可以成为资金的传播者和使用者,借贷交易可以很便捷地进行,每个人都能很轻松地参与进来,将社会闲散资金更好地进行配置,将闲余资金合理地引向众多信用良好且需要帮助的人群。

2013年以来,以P2P网贷为典型代表的互联网金融产业,在普惠金融理念指导下,以快速、高效、覆盖广的特点,受到众多中小微企业的青睐。2015年以来,互联网金融产业发展更上升为国家战略,P2P网贷行业迎来了快速发展的黄金期。

**

1.2.3 众筹**

众筹就是集中大家的资金、能力和渠道,为小企业、艺术家或个人进行某项活动等提供必要的资金援助。

众筹的兴起,源于一家美国的大众筹资网站,该网站通过搭建网络平台面对公众筹资,让有创造力的人可能获得他们所需要的资金,以便实现他们的梦想。这种模式的兴起打破了传统的融资模式,人人均能通过该种众筹模式获得从事某项创作或活动的资金,使得融资的来源者不再局限于风险投资等机构。

现代的众筹是指通过互联网和第三方支付平台完成的众筹活动,现代的众筹活动通常是利用众筹网站完成的。而其与早期的众筹活动在本质上是相同的,即都是通过大众参与完成筹集资金的目的。在“全民理财”的时代,权益类众筹模式自然成了众人眼中的“香饽饽”,图1-8所示为众筹流程。

自2010年众筹模式进入中国后,“众筹”概念在国内迅速走红,不仅受到手有少量余钱的“屌丝”追捧,也获得互联网金融领域的青睐。京东、淘宝、苏宁等电商平台的“互联网金融系”,纷纷进军众筹领域,开始了新的一轮布局。

1.2.4 互联网保险

互联网的快速发展促进了互联网保险的产生,互联网保险是销售渠道的革新,带来的是一系列传统惯例的打破和革新。

在国内,保险公司官方网站最早在网上销售保险,而互联网保险平台正在不断建立。随着互联网的普及,作为一种新兴的保险投资渠道,网络保险逐渐盛行起来。由于保险产品线上线下营销成本差距大,互联网购买产品单价比较便宜,它可以使投保交易更加快捷,省去了许多实地办理的麻烦,这样保险公司和投资者都可以节省一笔费用,故互联网保险可以迅速发展起来。

整体而言我国互联网保险规模较小,但是增长势头强劲。目前互联网保险的规模为291.15亿元,占整体保费收入的1.7%左右。增长速度方面,2012年增速实现232%,2013年实现同比174%,中国的互联网保险正在实现着高速发展之势。

阿里、腾讯、平安投资设立的中国第一家互联网保险公司“众安在线”。公司将完全通过互联网进行销售和理赔服务,产品包括虚拟货币失盗险、网络支付安全保障责任险等。与一般的保险代售的互联网保险公司相比,“众安保险”能够以互联网思维结合“大数据”设计服务于互联网经济的保险产品。实现了从保险设计-保险销售-保险理赔一体化、互联化的互联网保险服务。如图1-9所示为互联网保险“众安保险”。

互联网保险要求保险公司去学习和因循互联网的规则和习惯,改变现有的产品结构、运营和服务模式,重新构造客户、企业、互联网平台等相关各方的价值体系和价值分配,使得互联网保险从目前的一个新兴渠道,转变为一个新兴的业态。

1.2.5 互联网金融门户

互联网金融门户是指利用互联网进行金融产品的销售以及为金融产品销售提供第三方服务的平台。互联网金融门户的核心本质就是“搜索+比价”的模式,即采用金融产品垂直搜索方式,将各家金融机构的产品放在平台上,用户通过将各种金融产品的价格、特点等进行对比,自行挑选合适的金融服务产品。图1-10所示为互联网金融门户网站融360。

互联网金融门户模式的快速发展,不仅满足了广大互联网客户对贷款、信托、保险、理财、财富管理等多元化的需要,而且正在对传统的金融行业酝酿越来越大的冲击风暴。

互联网金融门户多元化创新发展,形成了提供高端理财投资服务和理财产品的第三方理财机构。这种模式不存在太多政策风险,因为其平台既不负责金融产品的实际销售,也不承担任何不良的风险,同时资金也完全不通过中间平台。