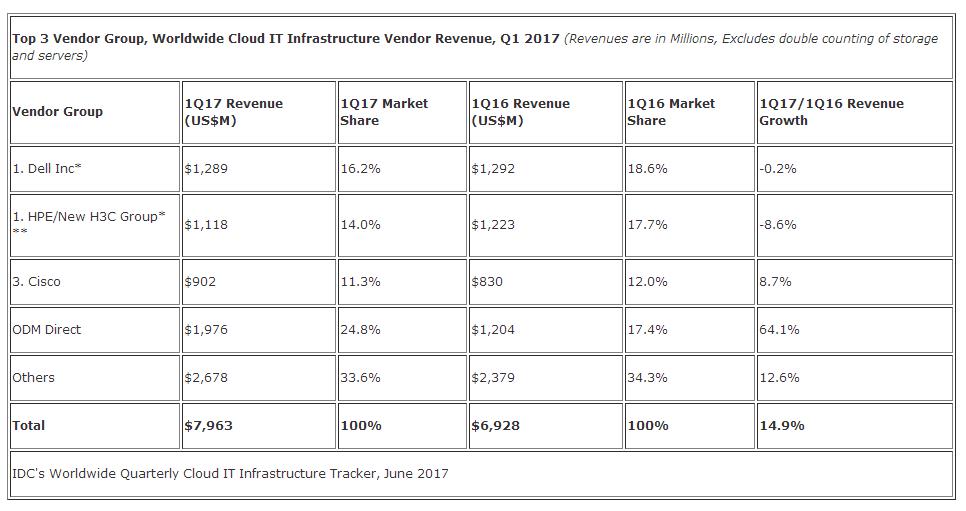

根据IDC全球云IT基础设施季度追踪报告显示,2017年第一季度面向云IT(包括公有云和私有云)的基础设施产品(服务器、存储和以太网交换机)售卖厂商收入同比增长了14.9%,达到80亿美元。

2017年第一季度,云IT基础设施销售额在全球IT开支中的份额已经攀升至39%,去年同期为33.9%。面向私有云的基础设施销售收入增长6%到31亿美元,公有云部分增长21.7%到48亿美元。相比之下,传统(非云)IT基础设施部分的收入在该季度同比减少了8%。私有云基础设施增幅中,以太网交换机以15.5%的同比增长领跑,其次是存储(不包括服务器的重复计数)的10%,以及服务器的2.1%。公有云增长中存储领跑,在经过2016年第一季度的大幅下滑之后,2017年第一季度同比增长49.5%,其次是以太网交换机的22.7%和服务器的8.7%。在传统IT部署方面,服务器下滑服务最大(同比下滑9.3%),其次是以太网交换机下滑4.4%和服务器下滑6.1%。

“在经过2016年的疲软表现之后,云IT环境的存储采购在第一季度开始强劲反弹,推动这部分市场的整体增长,”IDC企业存储研究总监Natalya Yezhkova表示。“总体来看,第一季度是今年云IT基础设施市场一个非常好的开端。在所有技术领域超大规模环境在采访方面有积极动力,我们预计公有云部分将有强劲的表现。随着最终用户继续拥抱私有云基础设施的优势,这部分开支还将继续扩大。”

从区域角度来看,2017年第一季度云IT基础设施销售厂商份额增长最快的是加拿大,同比增长59.1%,但是基数较小(加拿大整体云IT基础设施市场规模在该季度不足1亿美元),其次是亚太(不包括日本)地区,增幅为18.7%,日本15.3%,美国15.1%,中东和非洲13.2%,西欧8.9%,拉丁美洲7.8%,中东欧7.2%。

注释:

*在全球云IT基础设施市场,当两家或者更多厂商的收入分析差距小于等于1%的时候,IDC认定这些厂商处于并列位置。

*由于HPE和新华三集团之间现有的合资企业,IDC从2016年第二季度开始把HPE全球外部市场份额报告为“HPE/新华三集团”。

原文发布时间为:2017年7月3日

本文作者:孙博